Narracja wokół tokenizacji aktywów rzeczywistych wyraźnie się zmieniła. Jeszcze dwa lata temu każda konferencja blockchainowa miała panel „tokenizacja nadchodzi”.

W marcu 2026 r. tokenizowane RWA (bez stablecoinów) przekroczyły 25 mld USD wartości on-chain czyli niemal czterokrotnie więcej niż 6,4 mld USD rok wcześniej. Sześć odrębnych klas aktywów przekracza już 1 mld USD każde. Fundusz BUIDL od BlackRock posiada 1,9 mld USD. Ondo Finance zarządza 2,5 mld USD w tokenizowanych produktach skarbowych.

To już nie jest coś, co „dopiero nadchodzi”. To infrastruktura, która jest budowana, wdrażana i działa w środowisku produkcyjnym.

Jednocześnie luka między nagłówkowymi liczbami a rzeczywistością inżynierską jest duża. Większość materiałów branżowych skupia się na wzroście rynku i nazwach instytucji. Znacznie rzadziej mówi się o tym, co stoi za tymi liczbami czyli o infrastrukturze: smart kontraktach, warstwie compliance, mechanice rozliczeń i systemach operacyjnych, które sprawiają, że tokenizowane aktywo faktycznie działa jak produkt finansowy. To właśnie ten obszar omawiamy w tym artykule.

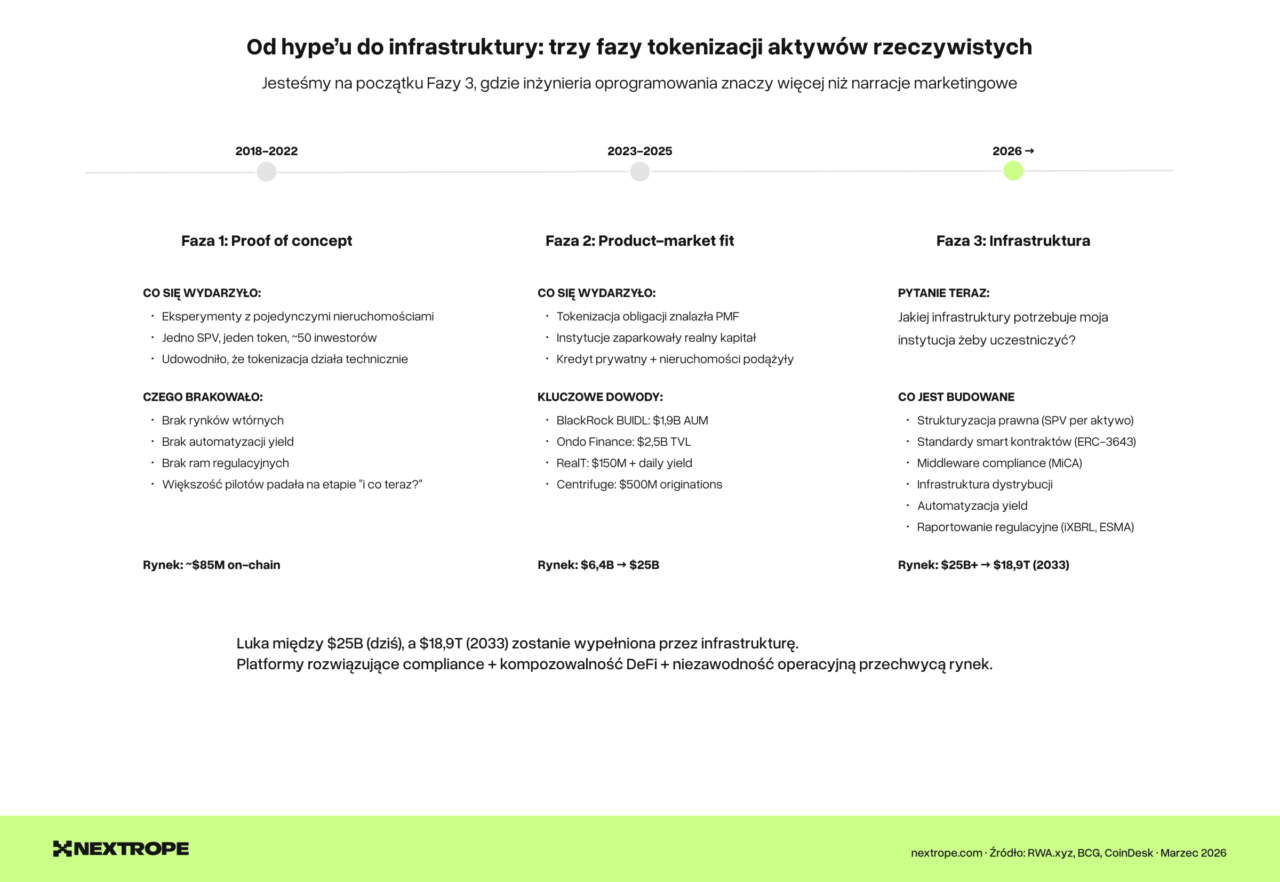

Trzy fazy tokenizacji aktywów rzeczywistych

Zrozumienie tego, gdzie jesteśmy dziś, wymaga spojrzenia na to, jak ten rynek się rozwijał.

Faza 1: Proof of Concept (2018-2022)

Eksperymenty z pojedynczymi nieruchomościami. Jedno SPV, jeden token, jeden blockchain, około 50 inwestorów. Udowodniono, że tokenizacja działa technicznie. Nie udowodniono, że działa operacyjnie. Większość projektów zatrzymywała się na etapie „i co dalej?”. Tokeny istniały, ale brakowało rynku wtórnego, automatyzacji dystrybucji yield ani ram regulacyjnych.

Faza 2: Product-Market Fit (2023-2025)

Tokenizacja obligacji skarbowych osiągnęła product-market fit. BlackRock, Franklin Templeton i Ondo Finance pokazali, że instytucje są gotowe alokować kapitał w tokenizowanych instrumentach, jeśli yield jest realny, a struktura custody spełnia standardy instytucjonalne. Kredyt prywatny poszedł tym samym tropem. Centrifuge przekroczył 500 mln USD depozytów. RealT stokenizował 150 mln USD nieruchomości z automatyczną, codzienną dystrybucją dochodu.

Faza 3: Infrastructure Buildout (2026-obecnie)

Tu jesteśmy dzisiaj. Pytanie nie brzmi już czy tokenizacja działa, tylko jakiej infrastruktury potrzebuje moja instytucja, żeby w tym uczestniczyć. To etap, w którym inżynieria oprogramowania ma większe znaczenie niż narracje marketingowe.

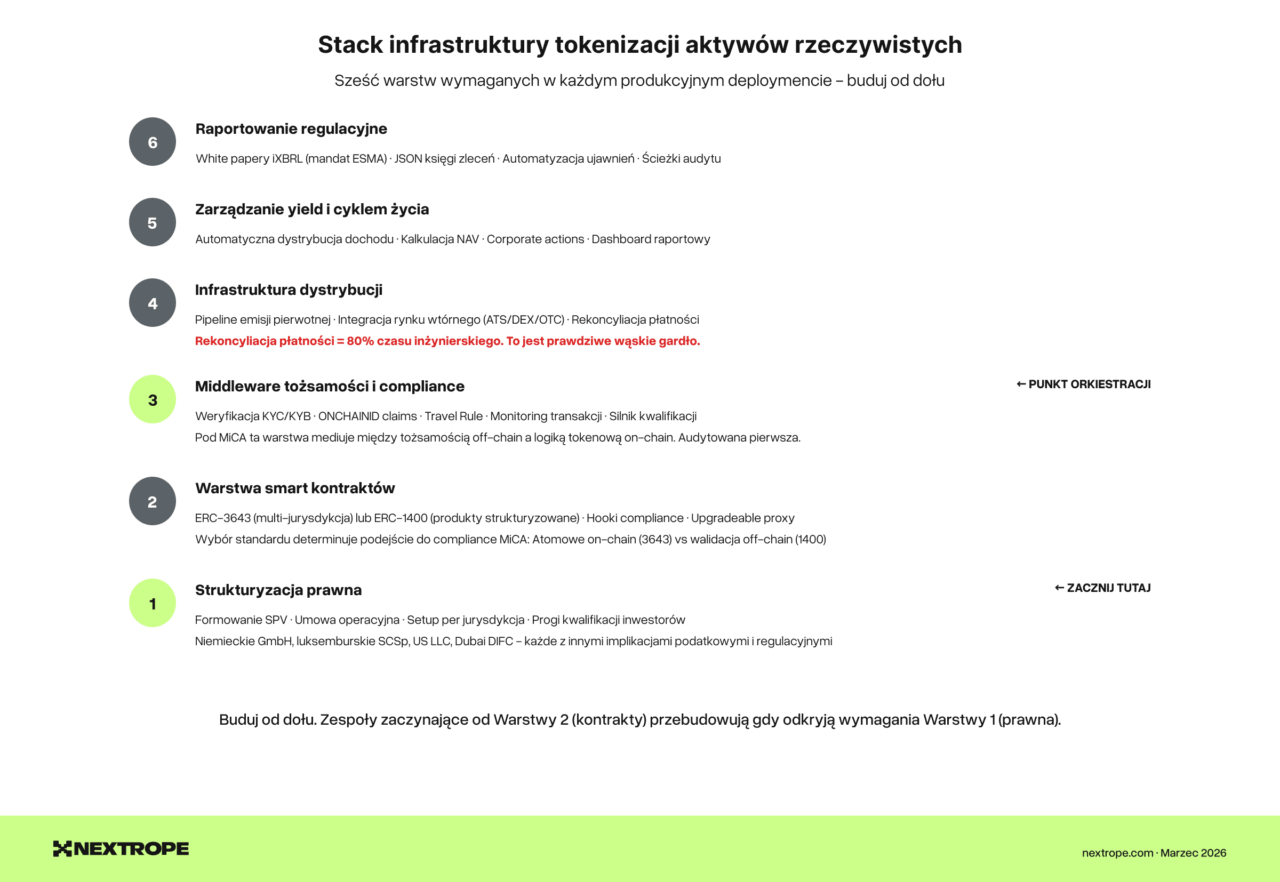

Co faktycznie oznacza infrastruktura?

Kiedy mówimy, że tokenizacja RWA weszła w fazę infrastruktury, mamy na myśli następujące komponenty, które są dziś niezbędne w każdym produkcyjnym wdrożeniu:

Strukturyzacja prawna – tworzenie SPV, umowy operacyjne, zgodność z regulacjami w różnych jurysdykcjach. Token bez odpowiedniej struktury prawnej jest osiągnięciem technicznym bez wartości biznesowej.

Warstwa smart kontraktów – wybór standardu tokena (np. ERC-3643 dla compliance w wielu jurysdykcjach lub ERC-1400 dla produktów strukturyzowanych z partycjami), logika ograniczeń transferów, upgrade’owalność. Wybór standardu ma realne konsekwencje operacyjne.

Middleware tożsamości i compliance – KYC/KYB, rejestr claimów on-chain (np. ONCHAINID dla ERC-3643), kwalifikacja inwestorów, Travel Rule, monitoring transakcji. W kontekście MiCA ta warstwa orkiestruje cały system.

Infrastruktura dystrybucji – pipeline emisji pierwotnej (onboarding inwestora → kwalifikacja → subskrypcja → rozliczenie płatności → minting) oraz integracja z rynkiem wtórnym. Wąskim gardłem są rozliczenia tj. dopasowanie płatności off-chain do alokacji on-chain.

Zarządzanie yield i cyklem życia – automatyczna dystrybucja dochodu, kalkulacja NAV, corporate actions (dywidendy, splity, wykupy), raportowanie.

Raportowanie regulacyjne – generowanie white paperów iXBRL, raportowanie w formacie ESMA JSON, automatyzacja ujawnień. Najczęściej budowane na końcu, a wymagane jako pierwsze.

Tokenizacja aktywów rzeczywistych w liczbach

Dane rynkowe pokazują, gdzie infrastruktura jest już rozwinięta i jakiego typu systemy są obecnie budowane:

Obligacje skarbowe USA (~8,7 mld USD) – największa kategoria, bo ma najprostsze wymagania infrastrukturalne.

Kredyt prywatny (~4 mld USD+) – najszybciej rosnący segment wymagający złożonej infrastruktury.

Nieruchomości (~1,5 mld USD+) – najbardziej złożone pod względem prawnym.

Surowce (~2 mld USD+) – wymagają systemów proof-of-reserves łączących podaż on-chain z audytowanymi zasobami fizycznymi.

Łącznie: 25 mld USD on-chain i 245× wzrost od 2020 r. BCG i Ripple prognozują 18,9 bln USD do 2033 r.

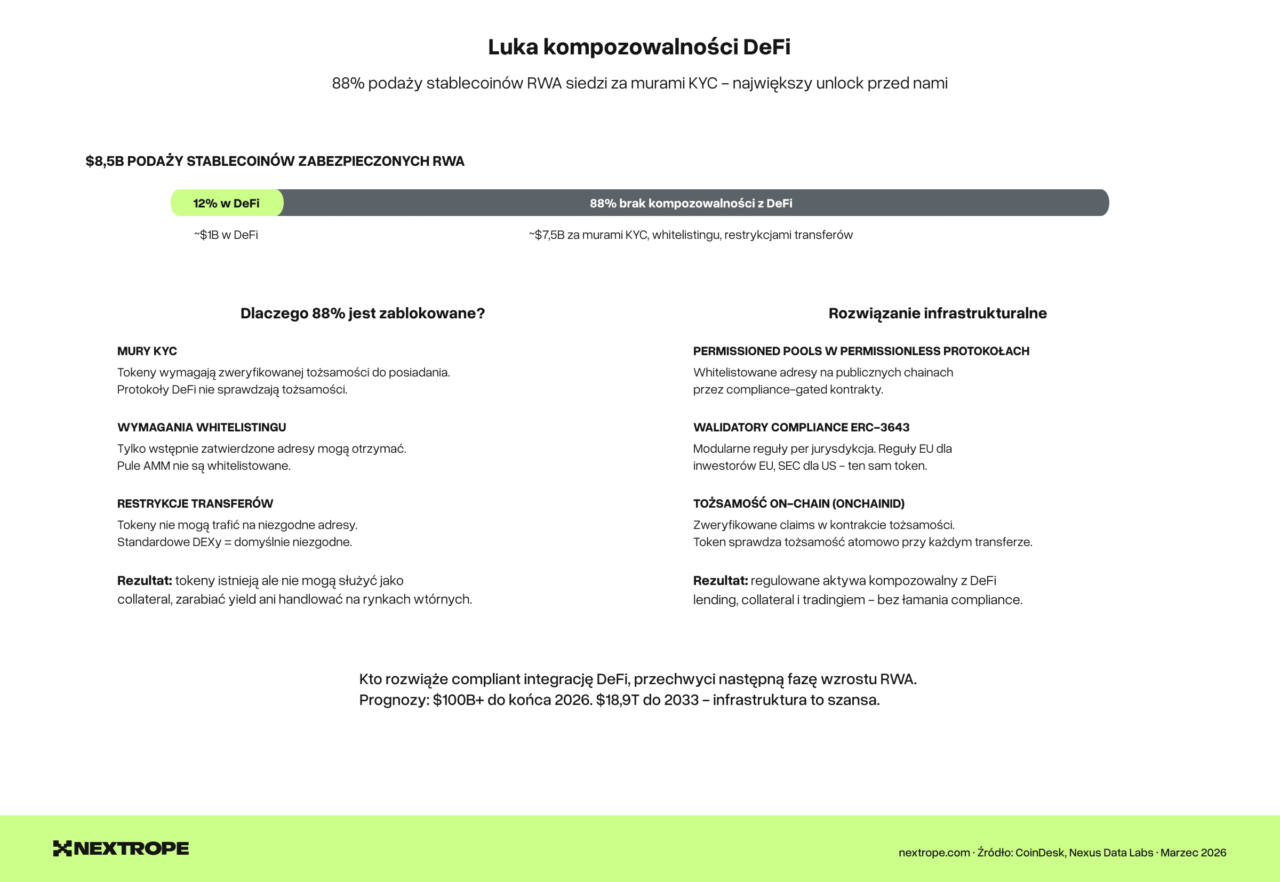

Luka kompozycyjności DeFi

Tylko 12% z ~8,5 mld USD podaży stablecoinów zabezpieczonych RWA jest wykorzystywane w protokołach DeFi. Pozostałe 88% pozostaje zamknięte za barierami KYC, whitelist i ograniczeń transferów, które uniemożliwiają kompozycyjność. To jednocześnie największy problem i największa szansa w tokenizacji RWA.

Wzorzec techniczny: permissioned pule w ramach permissionless protokołów. ERC-3643 został zaprojektowany dokładnie pod ten przypadek użycia – umożliwia egzekwowanie różnych zasad compliance na poziomie tokena.

Build vs. integrate

Nie każdy komponent trzeba budować od zera. Buduj tam, gdzie się wyróżniasz, a integruj tam, gdzie rozwiązania są już standardem.

Buduj in-house logikę biznesową dla aktywów (np. waterfall, wycena, zasady compliance), UX oraz warstwe integracyjną.

Integruj KYC/KYB (np. Sumsub, Onfido), custody (np. Fireblocks), oracle (np. Chainlink), frameworki standardów tokenów (np. Tokeny dla ERC-3643).

Nigdy nie buduj samodzielnie infrastruktury custody. Wymagania bezpieczeństwa i regulacyjne są zbyt wysokie. Jeden skompromitowany klucz może oznaczać utratę wszystkich tokenów na platformie.

Co to oznacza dla Twojego planu na 2026?

Okno na budowę infrastruktury tokenizacji RWA szybko się zamyka. Pełne wejście regulacji MiCA następuje w lipcu 2026 r. Ponad 50 licencji CASP zostało już przyznanych w całej UE. Instytucje, które planują tokenizację w tym cyklu, już wybierają partnerów technologicznych.

Trzy decyzje determinują żywotność platformy:

- standard tokenowy (ERC-3643 vs ERC-1400),

- architektura compliance (egzekucja on-chain vs off-chain),

- build vs integrate dla każdego podsystemu.

Dzisiejsze 25 mld USD on-chain to mniej niż 0,01% rynku adresowalnego. Infrastruktura, która przechwyci pozostałe 99,99%, jest projektowana i budowana właśnie teraz. Zespoły, które dziś podejmą właściwe decyzje architektoniczne, będą operować platformami obsługującymi biliony dolarów w tokenizowanych aktywach do 2030 r.

Nextrope buduje infrastrukturę tokenizacji RWA dla instytucji finansowych w całej Europie – od architektury smart kontraktów i modułów compliance, po zarządzanie rezerwami i raportowanie regulacyjne. Nasz zespół inżynierski dostarczył gotowe rozwiązania dla Alior Bank oraz SOIL.

Skontaktuj się z nami, aby omówić Twój plan.