GENIUS Act wszedł w życie 18 lipca 2025 r., MiCA zaś wymaga od emitentów stablecoinów autoryzacji do 1 lipca 2026 r. Kto jej nie uzyska, traci dostęp do rynku UE. Dwanaście europejskich banków, w tym BBVA, utworzyło konsorcjum QiValis, żeby wspólnie uruchomić regulowanego euro stablecoina w drugiej połowie tego roku.

Te systemy są teraz planowane, budżetowane i budowane, a poniższy artykuł to odpowiedź od strony technicznej. Bez regulacyjnej teorii piszemy o tym, jakie systemy i integracje trzeba postawić, żeby stablecoiny faktycznie działały na produkcji.

Regulacje w pigułce

Dwa zestawy przepisów kształtują teraz cały rynek:

GENIUS Act (USA) – prawo federalne od lipca 2025 r. Stablecoiny płatnicze muszą mieć pokrycie 1:1 w dolarach, obligacjach skarbowych albo ubezpieczonych depozytach. Emitent co miesiąc publikuje raport z rezerw. Za fałszywe dane grożą sankcje karne. Płacenie odsetek od stablecoinów jest zakazane. Emitenci z wolumenem powyżej 10 mld dolarów podlegają nadzorowi Fed lub OCC.

MiCA (UE) – wyróżnia dwie kategorie. E-Money Token (EMT) to stablecoin powiązany z jedną walutą – euro stablecoin jest właśnie EMT. Asset-referenced token (ART) odnosi się do koszyka aktywów. Żeby emitować EMT, trzeba mieć autoryzację jako instytucja pieniądza elektronicznego. To licencja zbliżona do bankowej, nie uproszczona rejestracja krypto. Deadline jest konkretny: 1 lipca 2026.

Z perspektywy architektonicznej te dwa systemy mają wspólny rdzeń: licencjonowana emisja, rezerwy 1:1 w płynnych aktywach, oddzielone przechowywanie, wykup na żądanie po nominale i pełne AML/KYC. Szczegóły się różnią, ale wzorzec jest ten sam.

Jeśli celujesz w oba rynki jednocześnie, strukturę rezerw trzeba od początku projektować tak, żeby spełniała wymagania obu regulacji. Dopasowywanie po fakcie jest znacznie droższe.

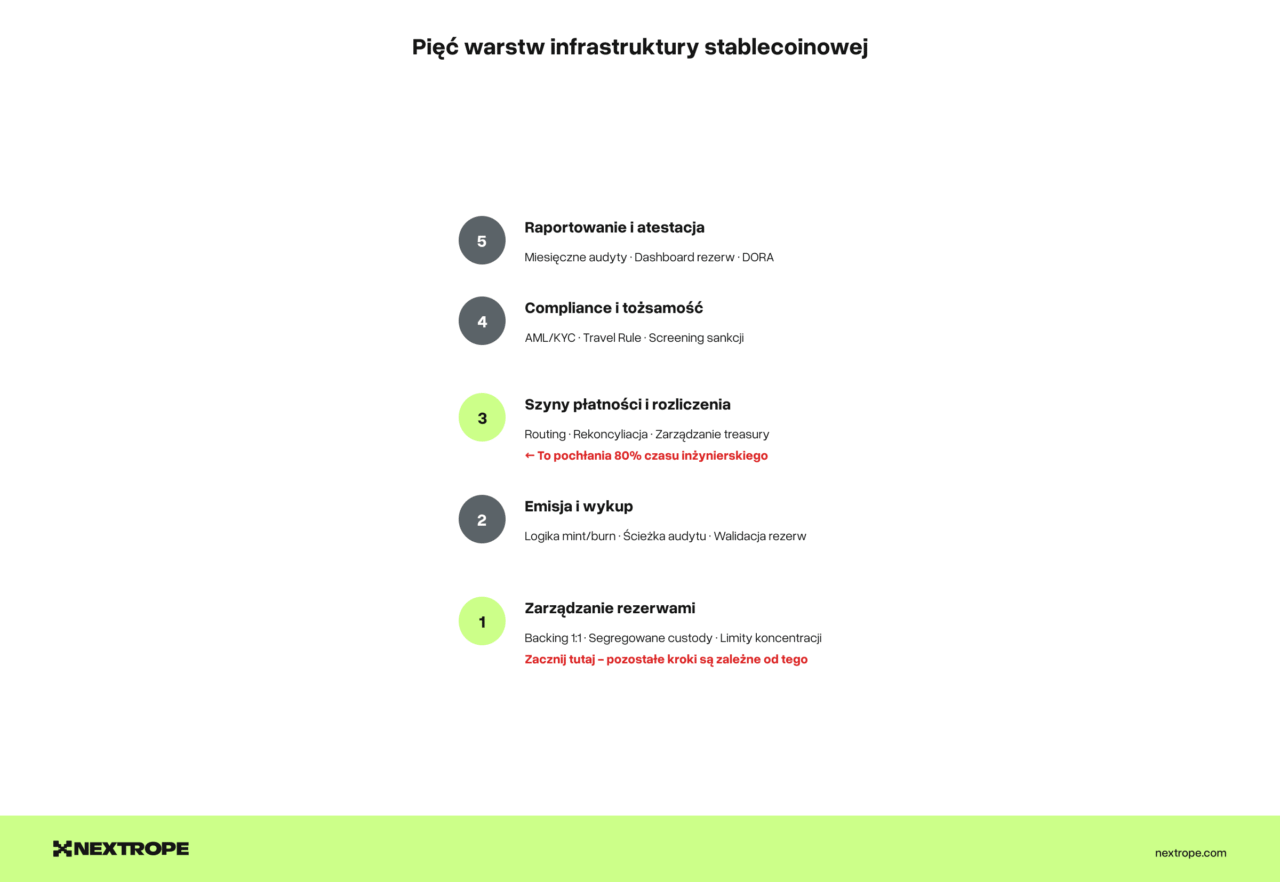

Pięć warstw infrastruktury

Niezależnie od tego, czy emitujesz własnego stablecoina, czy budujesz system płatniczy oparty o USDC albo RLUSD potrzebujesz pięciu warstw technologicznych.

Warstwa 1: Zarządzanie rezerwami

To fundament. Obie regulacje wymagają, żeby rezerwy były trzymane w aktywach wysokiej jakości, oddzielone od środków emitenta i poddawane niezależnemu audytowi.

Co trzeba postawić: system śledzący skład rezerw w czasie rzeczywistym, pilnujący limitów koncentracji (MiCA nakazuje trzymać 60% rezerw EMT w instytucjach kredytowych z UE), automatycznie uruchamiający rebalansowanie przy przekroczeniu progów i generujący miesięczne raporty atestacyjne.

Na co uważać: jeśli konta rezerwowe spełniają wymogi GENIUS Act, ale prowadzi je depozytariusz bez autoryzacji MiCA, to przed wejściem na rynek UE trzeba będzie je przenieść. Na żywym produkcie to operacja wielokrotnie droższa niż poprawne zaprojektowanie od początku.

Warstwa 2: Emisja i wykup

Serce produktu. Tworzenie nowych stablecoinów (mint) pod zastaw wpłaconych rezerw i ich wykup (burn) za fiat muszą działać atomowo, zostawiać pełny ślad audytowy i spełniać wymogi regulacyjne.

Co trzeba postawić: silnik emisji, który przed każdym mintem sprawdza dostępność rezerw, przetwarza wykupy w wymaganym czasie (MiCA: natychmiast po nominale) i prowadzi kompletną dokumentację wiążącą każdy wyemitowany token z konkretnym pokryciem.

Sam smart kontrakt jest tu najprostszym elementem, to ERC-20 z funkcjami mint i burn dostępnymi tylko dla autoryzowanych adresów. Cała złożoność leży po stronie backendu oraz orkiestracji, która pilnuje, że depozyt rezerwy jest zaksięgowany zanim mint się wykona, a token jest spalony zanim ruszy przelew zwrotny.

Warstwa 3: Płatności i rozliczenia

Tu stablecoiny zaczynają przynosić realną wartość biznesową. Ta warstwa łączy przepływy tokenów z tradycyjną infrastrukturą bankową.

Co trzeba postawić: routing płatności w trzech kierunkach (stablecoin→stablecoin, stablecoin→fiat, fiat→stablecoin), mechanizm rozliczeń dopasowujący transakcje on-chain do zapisów księgowych w banku, i zarządzanie płynnością między łańcuchami a partnerami bankowymi.

Największy problem, który wszyscy na początku bagatelizują: rekoncyliacja. Przelew bankowy przychodzi z referencją “PAY-4821.” Na blockchainie widać, że adres 0x7a3b… wysłał 250 tysięcy USDC do 0x9f2c… Dopasowanie jednego do drugiego niezawodnie, na dużą skalę wymaga osobnej infrastruktury. Dokładnie ten sam problem spotykamy na platformach tokenizacji i opisaliśmy go szczegółowo w przeglądzie architektonicznym.

Jeśli rozliczenia idą przez XRPL (natywna obsługa RLUSD), architektura wygląda inaczej – wbudowany DEX i mechanizm wyszukiwania ścieżek płatności upraszczają rozliczenia wieloetapowe. Budowaliśmy takie przepływy dla SOIL.co.

Warstwa 4: Zgodność regulacyjna i tożsamość

Obie regulacje wymagają pełnego AML/KYC, zgodności z Travel Rule, monitoringu transakcji i screeningu sankcji.

Co trzeba postawić: weryfikację tożsamości każdego uczestnika przepływu – emitenta, posiadacza, akceptanta, pośrednika. Monitoring wychwytujący podejrzane wzorce na bieżąco. Travel Rule, czyli przekazywanie danych nadawcy i odbiorcy przy transferach powyżej progu (tysiąc euro pod MiCA, trzy tysiące dolarów pod GENIUS Act). Sprawdzanie każdej transakcji wobec list sankcyjnych OFAC, skonsolidowanej listy UE i list ONZ.

Kluczowa decyzja architektoniczna: czy weryfikacja zgodności działa on-chain (wbudowana w smart kontrakt, jak w standardzie ERC-3643) czy off-chain (w middleware po stronie backendu). Przy dużych wolumenach płatniczych sprawdza się drugie podejście – przetwarzanie w backendzie z zakotwiczeniem wyników na blockchainie. Przepustowość i szybkość wymagane przez systemy płatnicze przemawiają za tym rozwiązaniem.

Warstwa 5: Raportowanie i atestacja

Każdy zespół stawia ją na końcu. Każdy regulator pyta o nią na początku.

Co trzeba postawić: generator miesięcznych raportów z rezerw (GENIUS Act wymaga audytu przez zarejestrowaną firmę audytorską), dashboard z bieżącym składem rezerw, raportowanie wolumenów i przepływów dla organów nadzoru, integrację ze zgłaszaniem transakcji podejrzanych (SAR) i raportowanie podatkowe CARF dla UE.

Dodatkowy wymóg dla rynku UE, czyli DORA: emitenci stablecoinów objęci MiCA muszą spełniać wymogi rozporządzenia o cyfrowej odporności operacyjnej. W skrócie, zarządzanie ryzykiem ICT, procedury reagowania na incydenty, testy odporności oraz nadzór nad dostawcami technologicznymi. W praktyce dodaje to 2-3 miesiące do harmonogramu.

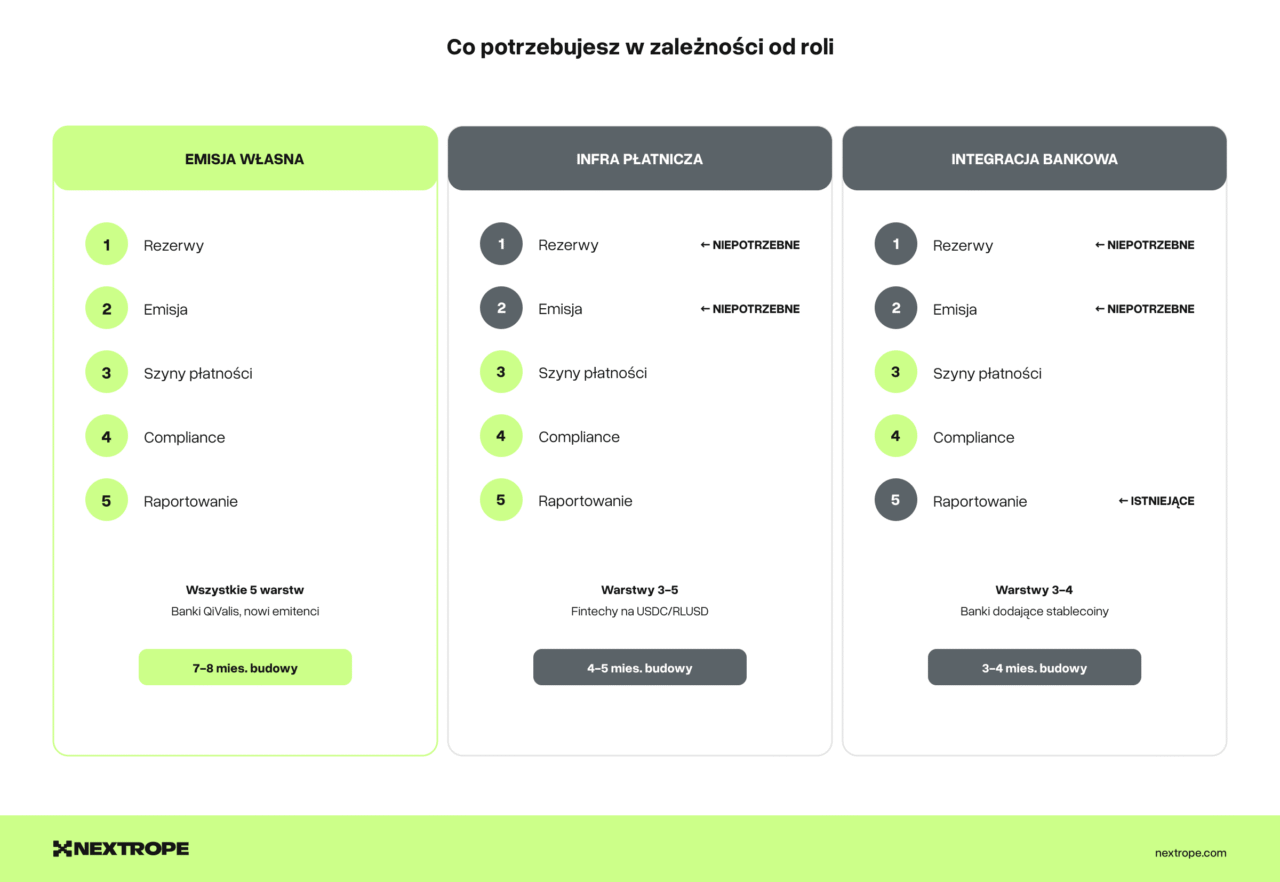

Budować czy zlecić?

Emitujesz własnego stablecoina (jak banki z konsorcjum QiValis): potrzebujesz wszystkich pięciu warstw. Zarządzanie rezerwami i silnik emisji to twoja kluczowa kompetencja. Reszta może być częściowo zlecona partnerom technologicznym.

Stawiasz infrastrukturę płatniczą opartą o istniejące stablecoiny (USDC, RLUSD): potrzebujesz warstw 3-5. Nie zarządzasz rezerwami i nie emitujesz. Zajmujesz się routingiem, rozliczeniami i zgodnością.

Dodajesz stablecoiny do istniejących produktów bankowych (treasury, trade finance, płatności transgraniczne): potrzebujesz głównie warstw 3 i 4, spiętych z obecnymi systemami core bankingowymi.

Ile to zajmie?

Deadline MiCA: 1 lipca 2026 r.

Finalne przepisy GENIUS Act: lipiec 2026 r.

Hongkong: pierwsze licencje stablecoinowe w pierwszej połowie roku.

Dla doświadczonego zespołu, który pracował z regulowaną infrastrukturą finansową to 7-8 miesięcy od projektu architektury do startu produkcyjnego. Bez takiego doświadczenia trzeba doliczyć dodatkowe 2-3 miesiące.

Co dalej?

Rynek stablecoinów przekroczył 310 miliardów dolarów na początku 2026 r. Wolumen USDC w Europie skoczył o 337% po tym, jak Circle uzyskał zgodność z MiCA. Czternastu emitentów ma autoryzację MiCA w siedmiu krajach UE.

Kto teraz buduje infrastrukturę stablecoinową, za kilka lat będzie operować systemy płatnicze obsługujące biliony. Okno się zamyka. Kolejki po autoryzację rosną, a przewaga wczesnego startu jest realna.

Nextrope buduje infrastrukturę stablecoinową dla instytucji finansowych w Europie. Nasz zespół dostarczył produkcyjne platformy m.in. dla Alior Bank i SOIL – od zarządzania rezerwami i silników emisji po integrację z systemami płatniczymi i warstwę zgodności regulacyjnej.

Porozmawiajmy o Twoim planie.