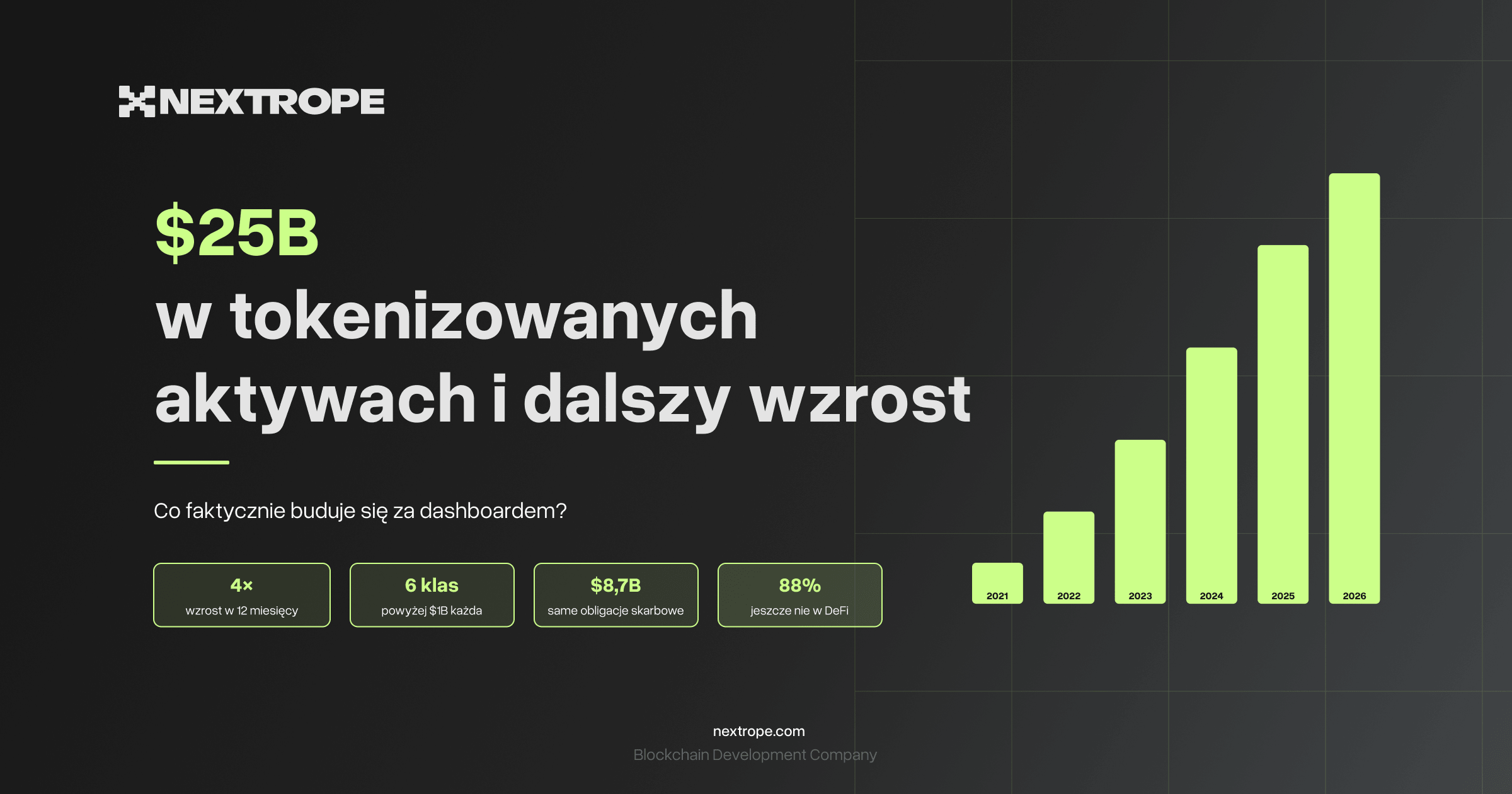

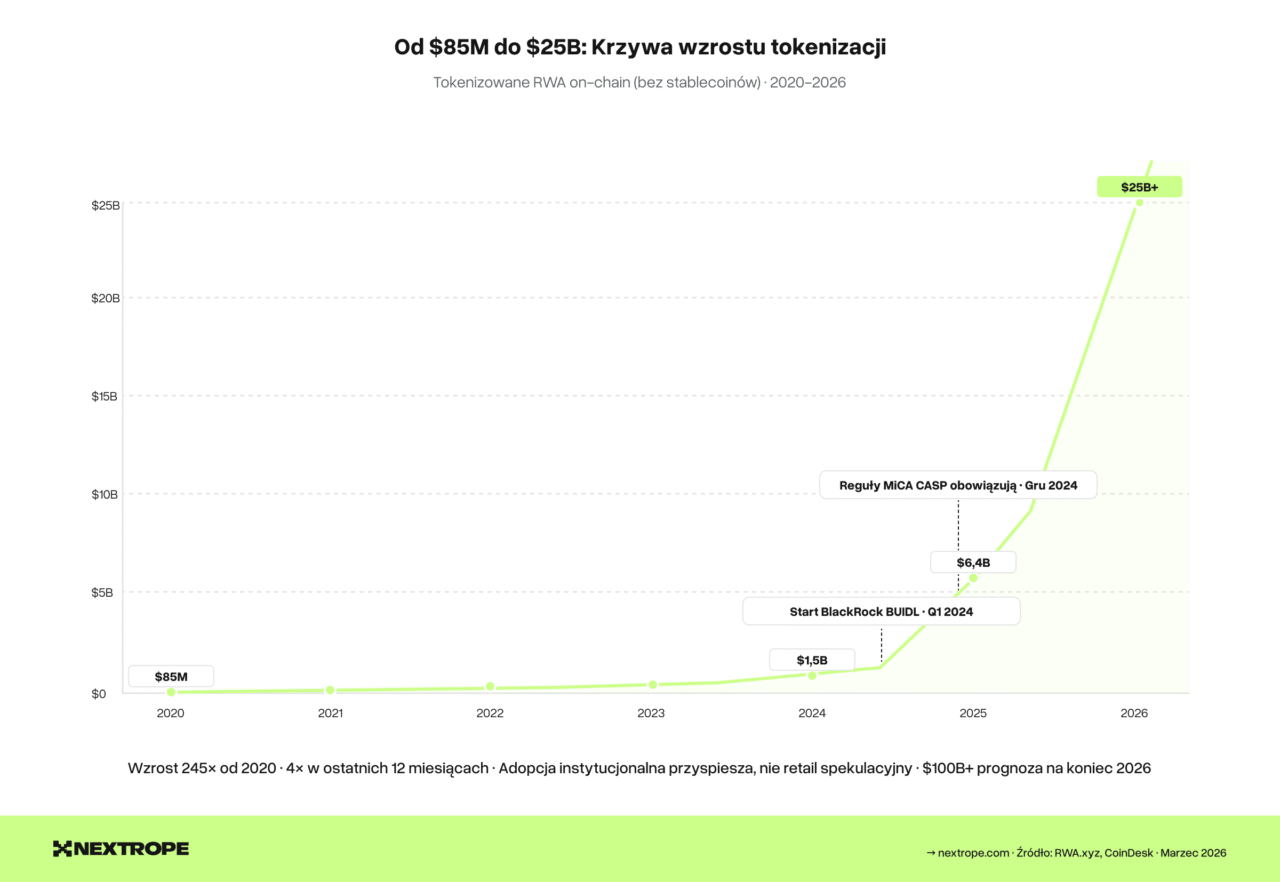

Tokenizowane aktywa rzeczywiste, z wyłączeniem stablecoinów, przekroczyły 25 miliardów dolarów wartości on-chain w marcu 2026 roku, rosnąc niemal czterokrotnie z około 6,4 miliarda rok wcześniej. Sześć odrębnych klas aktywów przekracza obecnie próg 1 miliarda dolarów każda: obligacje skarbowe USA, kredyt prywatny, surowce, nieruchomości, akcje oraz fundusze instytucjonalne.

Te liczby pojawiają się w niemal każdym raporcie branżowym. Znacznie rzadziej mówi się o infrastrukturze inżynieryjnej, która za nimi stoi – smart kontraktach, backendach, middleware compliance oraz systemach operacyjnych, dzięki którym tokenizowany aktyw faktycznie działa jak produkt finansowy. W tym artykule przyglądamy się obu perspektywom: danym rynkowym, które wyjaśniają, dlaczego instytucje tokenizują aktywa, oraz architekturze technicznej, która decyduje o tym, czy ich platformy działają w praktyce.

Rynek: co zmieniło się w ostatnich 12 miesiącach

Trzy zmiany strukturalne przesunęły tokenizację z fazy pilotażowej do produkcyjnej infrastruktury w latach 2025–2026.

Obligacje skarbowe stały się domyślnym produktem typu yield on-chain

Tokenizowane obligacje skarbowe USA oraz aktywa funduszy rynku pieniężnego osiągnęły wartość 8,7 miliarda dolarów, rosnąc o 80% od początku roku. Fundusz BUIDL od BlackRock przyciągnął ponad 550 milionów dolarów w ciągu kilku miesięcy od uruchomienia. To nie jest spekulacja – to instytucje lokujące kapitał w najbezpieczniejszej dostępnej klasie aktywów, wykorzystujące blockchain jako infrastrukturę operacyjną, a nie narzędzie do generowania dodatkowego yieldu.

Implikacja inżynierska: tokenizacja obligacji wymaga kalkulacji NAV w czasie rzeczywistym, logiki codziennej dystrybucji dywidend, procesów wykupu na poziomie instytucjonalnym z rozliczeniem T+0 oraz ścisłej integracji z tradycyjnymi custodianami. Same smart kontrakty są stosunkowo proste. Złożoność leży w integracjach backendowych z administratorami funduszy, agentami transferowymi i systemami bankowymi.

Regulacje stworzyły presję zakupową

Termin pełnego wdrożenia MiCA w lipcu 2026 wyznaczył europejskim instytucjom konkretny harmonogram działania. W całej UE przyznano już ponad 53 licencje CASP. W USA ustawa GENIUS doprecyzowała ramy dla stablecoinów, a wytyczne SEC z kwietnia 2025 potwierdziły, że niektóre stablecoiny zabezpieczone USD nie są papierami wartościowymi.

Dla twórców platform oznacza to jedno: compliance nie jest już dodatkiem wdrażanym po starcie. To fundament, który kształtuje architekturę od pierwszego dnia. Restrykcje transferów, powiązanie tożsamości, Travel Rule oraz raportowanie regulacyjne muszą być wbudowane zarówno w warstwę smart kontraktów, jak i middleware. Nasza checklista MiCA przekłada te wymagania na konkretne zadania inżynierskie.

Pojawiła się luka integracyjna z DeFi

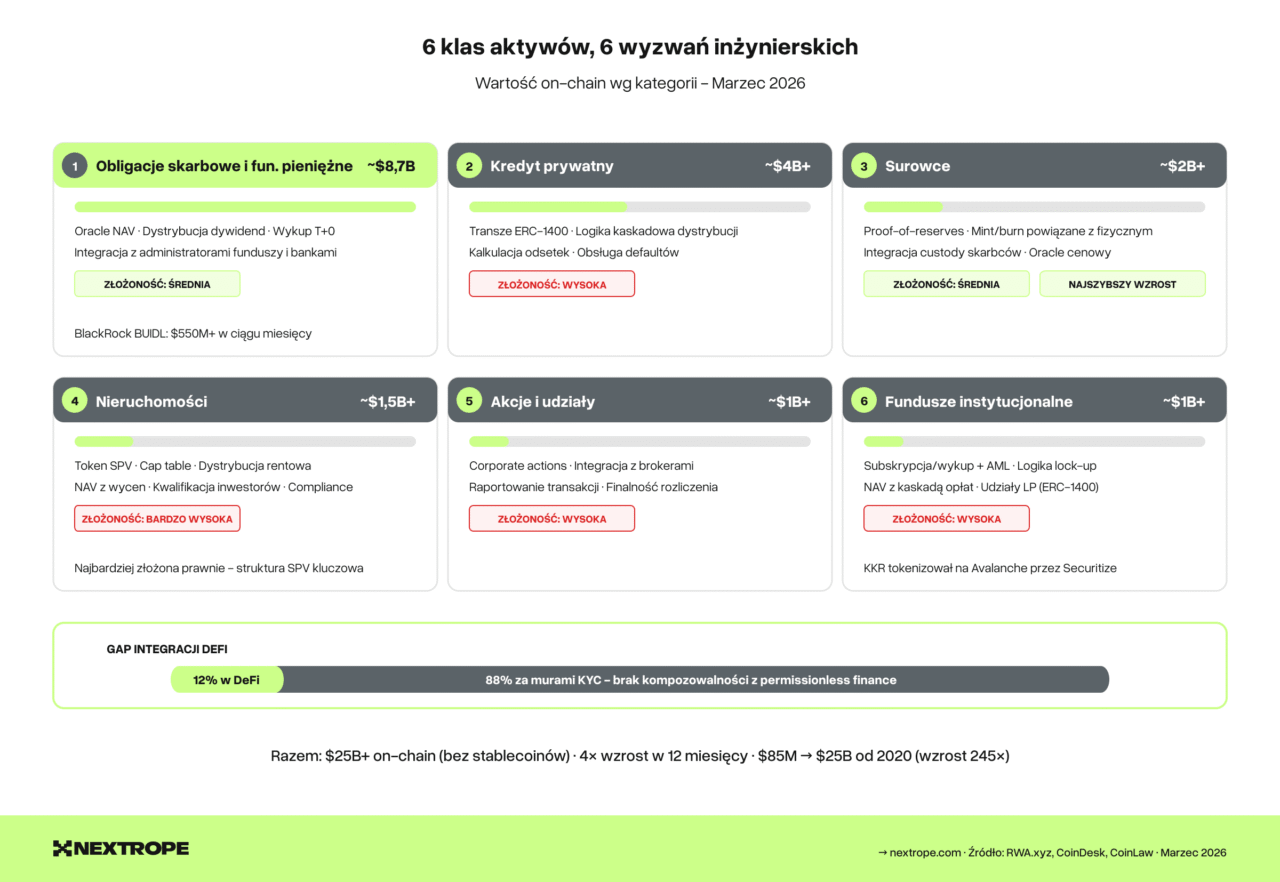

Jest jedna liczba, o której mówi się zaskakująco rzadko: tylko 12% z około 8,5 miliarda dolarów podaży stablecoinów zabezpieczonych RWA jest faktycznie wykorzystywane w protokołach DeFi. Pozostałe 88% pozostaje za barierami KYC, whitelistingu i restrykcji transferów, które uniemożliwiają integrację z permissionless finance.

To jednocześnie problem i ogromna szansa. Platformy, które umożliwią zgodną z regulacjami integrację z DeFi pozwalając tokenizowanym aktywom pełnić rolę zabezpieczenia, generować yield i być przedmiotem obrotu na rynkach wtórnych przechwycą kolejną falę wzrostu. Kluczowym wzorcem technicznym są tu permissioned pools w ramach permissionless protokołów. Standardy takie jak ERC-3643 zostały zaprojektowane właśnie z myślą o tym zastosowaniu.

Sześć klas aktywów, sześć różnych wyzwań inżynierskich

Każda klasa aktywów niesie inne wymagania infrastrukturalne. Platforma tokenizująca obligacje wygląda zupełnie inaczej niż ta dla nieruchomości mimo że obie emitują „tokeny”.

1. Obligacje skarbowe i fundusze rynku pieniężnego (~8,7 mld USD)

Największa kategoria i najprostsza logika tokenowa. Kluczowe komponenty: automatyczny oracle NAV, kontrakt dystrybucji dywidend, wykup instytucjonalny (T+0/T+1). Złożoność: średnia – proste smart kontrakty, ale istotna integracja off-chain.

2. Rynek długu prywatnego (~4 mld USD+)

Tokenizowane pożyczki, wierzytelności i produkty strukturyzowane. Kluczowe komponenty: architektura transzowa (ERC-1400), waterfall dystrybucji, automatyczne naliczanie odsetek, obsługa defaultów i likwidacji.

Złożoność: wysoka — szczegóły opisujemy w deep dive architektonicznym.

3. Surowce (~2 mld USD+, najszybszy wzrost)

Dominuje złoto (PAXG, XAUT). Kluczowe komponenty: proof-of-reserves, mechanizmy mint/burn powiązane z fizyczną dostawą, integracja custody, oracle cenowy.

Złożoność: średnia.

4. Nieruchomości (~1,5 mld USD+)

Najbardziej złożona kategoria pod względem prawnym. Kluczowe komponenty: token powiązany z SPV i cap table, dystrybucja czynszów, aktualizacje NAV, kontrola kwalifikacji inwestorów.

Złożoność: bardzo wysoka.

5. Akcje i udziały w funduszach (~1 mld USD+)

Tokenizowane akcje i jednostki funduszy. Kluczowe komponenty: obsługa corporate actions, integracja z brokerami, raportowanie transakcji.

Złożoność: wysoka.

6. Fundusze instytucjonalne (~1 mld USD+)

Tokenizowane udziały LP i fundusze feederowe. Kluczowe komponenty: procesy subskrypcji i wykupu z AML, weryfikacja inwestorów, egzekwowanie lock-upów, kalkulacja NAV z opłatami.

Złożoność: wysoka.

Stack infrastrukturalny: co faktycznie budujesz

Niezależnie od klasy aktywów, każda platforma tokenizacyjna opiera się na podobnym schemacie architektonicznym z sześcioma podsystemami:

- Warstwa smart kontraktów – wybór standardu (ERC-20+, ERC-1400, ERC-3643), hooki compliance, mechanizmy upgrade’ów

- Middleware tożsamości i compliance – KYC/KYB, rejestr on-chain, kwalifikacja inwestorów, Travel Rule, monitoring transakcji

- Silnik cyklu życia aktywów – backend zarządzający onboardingiem, wyceną, dokumentacją i stanami aktywów

- Infrastruktura dystrybucji – emisja pierwotna i integracja z rynkiem wtórnym (często wąskim gardłem jest rozliczanie płatności)

- Custody i zarządzanie kluczami – HSM/Cloud KMS, MPC lub multi-sig, integracje z custodianami

- Raportowanie regulacyjne – white papery iXBRL, raporty ESMA (JSON), automatyzacja ujawnień

Decyzja: build vs. buy

Nie każdy komponent warto budować od zera. Zasada jest prosta: buduj tam, gdzie masz przewagę, integruj tam, gdzie rozwiązania są już standardem.

- Buduj in-house: logikę biznesową, UX, warstwę integracyjną

- Integruj: KYC (Sumsub, Onfido), custody (Fireblocks), oracle (Chainlink), standardy tokenów

- Nigdy nie buduj sam: infrastruktury custody chyba że jesteś licencjonowanym custodianem

Szczegółowe porównanie kosztów i trade-offów znajdziesz w naszej analizie build vs buy.

Co dalej

25 miliardów dolarów to mniej niż 0,01% całkowitego rynku. Same globalne rynki fixed income przekraczają 130 bilionów dolarów. McKinsey prognozuje 2 biliony dolarów w tokenizowanych aktywach do 2030 roku, a bardziej optymistyczne scenariusze branżowe mówią o 100 miliardach już do końca 2026.

Luka między stanem obecnym a tymi prognozami zostanie wypełniona przez infrastrukturę, a konkretnie przez platformy, które rozwiążą jednocześnie trzy problemy: compliance między jurysdykcjami, integrację z płynnością DeFi oraz niezawodność operacyjną na poziomie instytucjonalnym.

Infrastruktura to największa szansa. 25 miliardów to dopiero początek.

Nextrope tworzy infrastrukturę platform tokenizacji dla instytucji finansowych w całej Europie. Nasz zespół inżynierski dostarczył gotowe rozwiązania dla takich klientów jak Alior Bank czy SOIL – od architektury smart kontraktów i modułów compliance (middleware), po zarządzanie rezerwami i raportowanie regulacyjne. Jeśli rozważają Państwo wdrożenie infrastruktury tokenizacyjnej w swojej instytucji, zapraszamy do rozmowy.